物流コンサルティング入門(11) ~運送原価の内訳

■経営コンサルタントのための物流コンサルティング入門講座(11)

中小企業診断士などの経営コンサルタントが物流業や物流に関わるコンサルティングを行う際に知っておいていただきたい用語、物流の仕組みなどについて解説しております。

第11回目は、運送業の原価の内訳について。

トラックの運行にはさまざまな費用が掛かります。

そのトラック運送業の原価構成はどのようになっているのでしょうか。

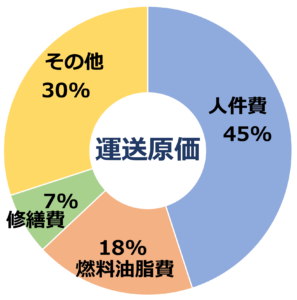

原価構成を示すデータとして、公益社団法人 全日本トラック協会が公表している「経営分析報告書」という資料があります。

これは、一般貨物自動車運送事業者の経営状況を分析した資料です。

(全日本トラック協会のホームページから閲覧することができます)

それによると、直近の運送原価の内訳はおおよそ以下のようになっています。

(調査対象 約2,500者の平均値)

人件費が約45%。

燃料油脂費が約18%。

修繕費が約7%。

その他が約30%。

人件費はトラックドライバーの人件費、燃料油脂費は主に軽油代です。

修繕費は車検費用や故障が生じた際の修理費などです。

その他には、傭車費用や減価償却費、保険料、有料道路代などが含まれます。

この比率は売上原価を100%とした場合の構成比で、ここには一般管理費(本社経費など)は含まれていません。

トラック運送業の売上原価の内訳は、おおむね人件費が4~5割、燃料代が2割弱といったイメージとなっています。

ただし、あくまで業界の平均値なので、各社ごとにはバラツキがあります。

従って、経営分析をした際に上記比率を参考にするのはよいのですが、これと比較して単純に「良い」とか「悪い」とかの評価をするのは危険です。

おおむねの比率というイメージで認識しておくのがよいでしょう。

SHARE

シェアする

[addtoany] シェアする